Trong bài viết này, bạn có thể tìm hiểu cách thiết kế chiến lược Expert Advisor và tối ưu hóa cài đặt EA để xác định thời lượng, chế độ và cách sử dụng tối ưu.

Trong bài viết trước, chúng tôi đã cố tình tách tất cả các biến bên ngoài và hầu hết các tham số bên trong để tạo EA Đường trung bình động đơn giản kép (SMA) 20-200, có đáng tin cậy trong 41 năm (tháng 1 năm 1971 đến tháng 1 năm 2012) và hoạt động tốt, đạt 15000 điểm với mức lỗ dưới 2500 điểm. Tôi tin rằng EA hoạt động tốt vì nó thuần túy (tức là không bị cản trở bởi các chỉ báo, lối thoát và bộ lọc bổ sung) và nó mượn các độ dài và phương pháp phổ biến nhất. Trong bài viết này, chúng tôi sẽ khám phá xem liệu EA ban đầu có thể được hưởng lợi từ độ dài hoặc cách tiếp cận khác hay không.

Tại sao chúng ta chọn độ dài ban đầu là 20 SMA cho độ dài nhanh và 200 SMA cho độ dài chậm? Bởi vì chúng tôi đã đọc ở nhiều nơi rằng khi SMA 20 ngày vượt qua SMA 200 ngày, nó được gọi là chữ thập vàng và khi vượt qua nó, nó được gọi là chữ thập chết. Những thuật ngữ này được sử dụng phổ biến hơn trong thế giới chứng khoán và tương lai. Những cái tên được đặt cho chúng (Vàng và Cái chết) cho thấy tầm quan trọng của chúng: do khả năng nắm bắt các xu hướng dài hạn nên chúng được tất cả các nhà giao dịch chuyên nghiệp theo dõi và dẫn dắt. Chúng tôi chỉ đơn giản thay đổi khung thời gian từ thanh hàng ngày thành thanh H4 để tạo ra nhiều trường hợp giao nhau trong thời gian trung bình hơn (và do đó có nhiều giao dịch hơn). Các đường trung bình động được tính toán trên các thanh dài hàng ngày như vậy tạo ra quá ít giao dịch để đánh giá thống kê đáng tin cậy.

Thật hữu ích khi chọn một số dạng giá trị chuẩn hóa cho MACross và giá trị cao hơn cho Golden Cross dường như có tác dụng. Tuy nhiên, sẽ rất thú vị nếu chúng ta có thể kiểm tra tất cả các độ dài nhanh từ 50 đến độ dài chậm 300 để xem liệu chúng ta có thể khám phá ra các độ dài có lợi hơn hay không. Tôi không phải là người thích tối ưu hóa để có độ dài nhanh. Một độ dài là đủ để tối ưu hóa, trong khi tối ưu hóa cho nhiều độ dài hoặc tham số hơn có nguy cơ tối ưu hóa quá mức và khớp đường cong. Dù sao đi nữa, sự chậm rãi là độ dài quan trọng nhất. Thay vào đó, tôi sẽ giữ độ dài nhanh theo tỷ lệ cố định của độ dài chậm. Điểm ban đầu được chọn sẽ là 1/10. Nếu tốc độ nhanh 20 hoạt động với tốc độ chậm 200, thì nếu độ dài của tốc độ nhanh bằng 1/10 độ dài của tốc độ chậm, điều đó cho thấy độ dài của tốc độ nhanh có thể hoạt động tốt. Sẽ rất thú vị khi kiểm tra tính linh hoạt và độ chính xác của MACross trong phạm vi hoạt động rộng hơn, từ giao nhau MA kép 5-50 tương đối nhanh cho đến giao nhau MA kép 30-300 tương đối chậm hơn (mượt mà hơn). Thật khó để vượt qua thành tích 20-200 của Golden Cross, nhưng chúng tôi sẽ cố gắng.

Làm thế nào để làm cho đường trung bình động nhanh có tỷ lệ cố định (1/10) so với đường trung bình động chậm? Người ta chỉ cần loại bỏ đường trung bình động nhanh như một biến bên ngoài và hiển thị nó dưới dạng phân số:

// trong phần biến bên ngoài

extern int MAFraction = 10;//Đặt nó sau hàm Start()

Double MAFastLen = MASlowLen / MAFraction;

Một lời về tối ưu hóa. Nó có thể cung cấp lý do khách quan hơn và có lẽ có lợi hơn để trao đổi các giá trị nhất định với giá trị khác, miễn là nó được thực hiện chính xác - biết trước những nguy hiểm của việc tối ưu hóa quá mức và thực hiện các bước để tránh chúng. Đọc bài viết của chúng tôi về các bước để tránh tối ưu hóa quá mức.

Mục đích của thử nghiệm tối ưu hóa này là xác định độ dài và phương pháp tối ưu cho EA chéo MA kép của chúng tôi.

Chúng tôi sẽ hỏi hai câu hỏi:

Độ dài tối ưu của đường trung bình động chậm là bao nhiêu?

Mẫu hình nào tốt nhất (SMA hoặc EMA)?

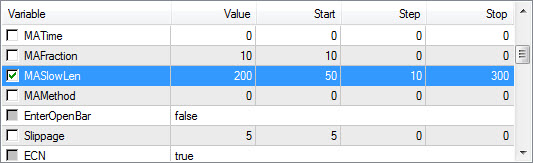

Phạm vi tối ưu hóa của chúng tôi cho độ dài SlowMA sẽ từ 50-300 (ở các bước 10), mang lại cho chúng tôi 25 kết hợp có thể có. Chúng tôi sẽ thực hiện tối ưu hóa này bằng cách sử dụng đường trung bình động đơn giản và sau đó thực hiện tối ưu hóa tương tự với đường trung bình động hàm mũ.

Chúng tôi sẽ tối ưu hóa độ dài trong khoảng thời gian mẫu 10 năm từ tháng 1 năm 1999 đến tháng 1 năm 2009 và chúng tôi sẽ chọn độ dài tốt nhất cho khoảng thời gian đó, sau đó sử dụng độ dài đó trong quá trình kiểm tra ngược trong 3 năm gần đây nhất (tháng 1 năm 2009) đến tháng 1 năm 2012) để xem độ dài đã chọn của chúng tôi hoạt động như thế nào nếu chúng tôi giao dịch nó sau 10 năm tối ưu hóa.

Kích thước tài khoản thử nghiệm là 10.000 USD, kích thước lô là 0,1 và vì mức dừng lỗ là 150 pip nên giao dịch thua lỗ tối đa là 150 USD hoặc 1,5% về kích thước tài khoản.

Vòng đầu tiên (mô hình SMA)

Sử dụng đường trung bình động đơn giản (SMA), tất cả giá trong khoảng thời gian liên quan đều

p>

Tương đương. SMA chỉ đơn giản tính tổng của tất cả các giá đóng cửa trong quá khứ trong một khoảng thời gian và chia kết quả cho số giá được sử dụng trong phép tính.

SMA = SUM(Giá đóng cửa, N)/N

Trong đó:

N — là số được tính của các chu kỳ.

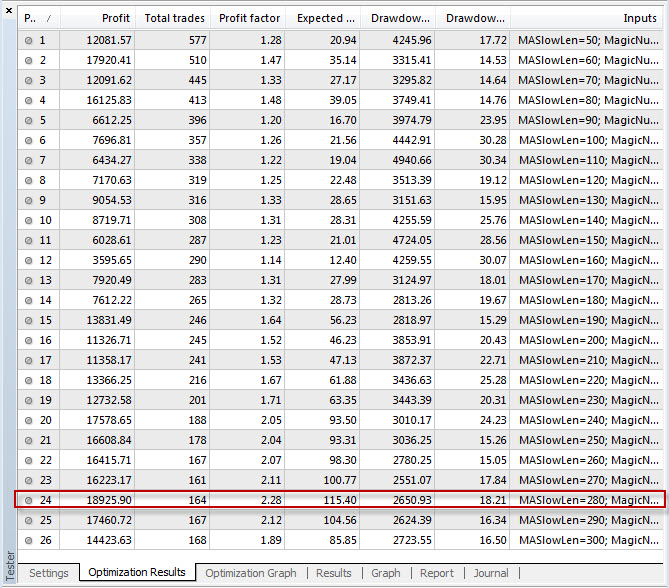

Tối ưu #1: Tối ưu độ dài chậm từ 50 đến 300, giữ độ dài nhanh ở mức 20. Độ dài chậm là tốt nhất để tối ưu hóa.

Dưới đây là MASlowLen của giao lộ SMA kép được mô hình hóa bằng Điểm kiểm soát từ tháng 2 năm 1973 đến tháng 2 năm 2013 (40 năm) 26 kết quả tối ưu hóa:

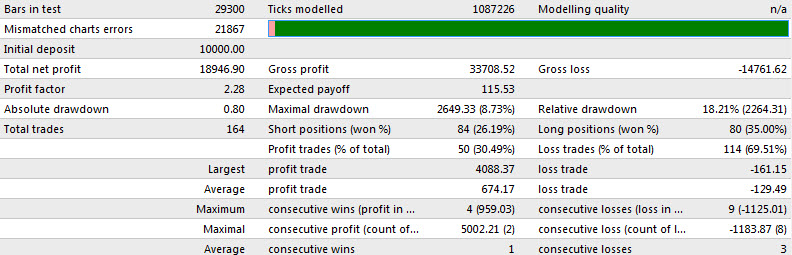

Hãy chú ý xem kết quả được cải thiện như thế nào với mỗi độ dài dài hơn liên tiếp. Có vẻ như đường trung bình động H4 giao nhau hoạt động tốt nhất với các hệ số làm mịn độ dài dài hơn. Kết quả cao nhất tuyệt đối là độ dài chậm 280, mang lại kết quả xuất sắc là $18925/18925 điểm và hệ số lợi nhuận rất lành mạnh là 2,28. Xin lưu ý rằng nó kiếm được nhiều hơn 7000 điểm so với đường chậm 200 và mức rút tối đa ít hơn 1200 điểm. Mức thoái lui tối đa của kết hợp 20-200 là 3853 điểm, trong khi mức thoái lui tối đa của kết hợp 20-280 là 2650 điểm. Tất cả điều này đều rất hứa hẹn.

< /p>

< /p>

Phiên bản EMA mà chúng ta sẽ khám phá bên dưới sẽ phải đối mặt với một số cạnh tranh gay gắt.

Vòng 2 ( EMA Mẫu)

Trung bình động hàm mũ được tính bằng cách cộng trung bình động của một phần giá đóng cửa hiện tại với giá trị trước đó. Sử dụng đường trung bình động được làm mịn theo cấp số nhân, giá mới nhất sẽ có giá trị hơn. Lợi ích là nó nắm bắt xu hướng và đảo chiều xu hướng nhanh hơn đường trung bình động đơn giản.

EMA = (Đóng(i)*P)+(EMA(i-1)*(1-P))

Trong đó:

CLOSE(i) — giá đóng cửa của kỳ hiện tại;

EMA(i-1) — giá đóng cửa của giai đoạn trước Trung bình di chuyển theo cấp số nhân;

P - sử dụng tỷ lệ phần trăm của giá trị giá.

Nhược điểm của EMA là tốc độ của nó làm mất đi sự trơn tru, dẫn đến nhiều giao dịch sai lầm hơn trong các thị trường đi ngang đầy biến động. Vì chúng ta đã nhận thấy rằng các SMA chậm và ngắn hơn tạo ra kết quả kém hơn các SMA dài hơn, nên tôi có thể thấy trước rằng EMA sẽ không thành công như SMA vì nó sẽ gặp phải các vấn đề về tốc độ tương tự. Có vẻ như trong cuộc chiến giữa tốc độ và sự mượt mà, tốc độ là vua.

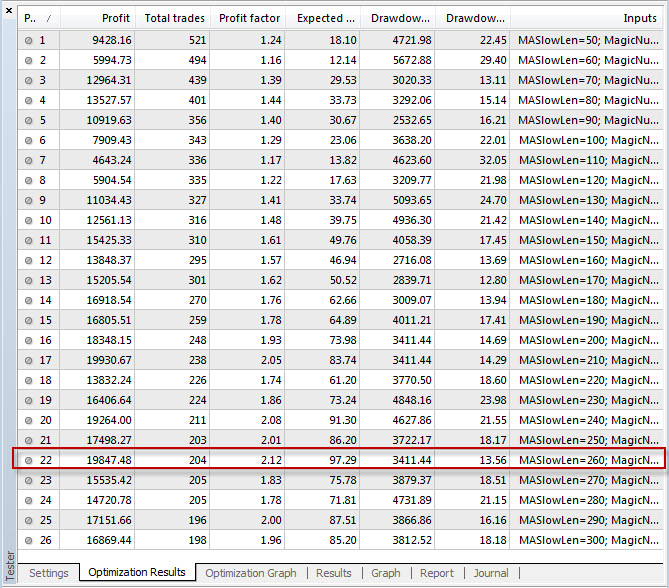

Sau đây là 26 kết quả tối ưu hóa đầu tiên của EMASlowLen với sự giao nhau của EMA kép

Khoảng thời gian từ tháng 2 năm 1973 đến tháng 2 năm 2013 (40 năm ):

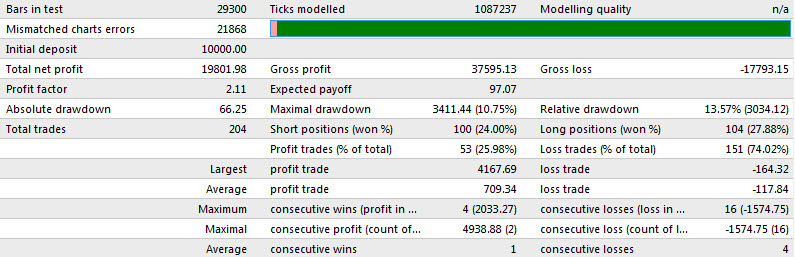

Mẫu EMA này có kết quả tương tự nhưng có lợi hơn so với mẫu SMA. 260-EMACross được tối ưu hóa tốt nhất có trọng số là 19847 đô la Mỹ/19847 điểm, cao hơn 1000 điểm so với 280-SMACross. Tuy nhiên, mức thoái lui của đường giao nhau SMA đã giảm 800 điểm. Lưu ý rằng độ dài 260 tăng gấp đôi hiệu suất giữa các độ dài 100-130, chứng tỏ thêm rằng việc tăng độ dài sẽ cải thiện độ tin cậy.

< /p>

< /p>

Kết luận

Tối ưu hóa tốt là một quá trình phát hiện/loại bỏ giúp phát hiện và so sánh kết quả của các tham số khác nhau, chọn các tham số có triển vọng và Loại bỏ các tham số hoạt động kém hoặc vi phạm các quy tắc tối ưu hóa quá mức.

Trong khi tối ưu hóa chiến lược giao nhau giữa các đường trung bình động kép dọc theo các độ dài khác nhau cho mỗi phương pháp, chúng tôi nhận thấy rằng độ dài dài hơn mang lại kết quả tốt hơn. Có vẻ như độ dài dài hơn tạo ra hiệu ứng làm mịn có lợi hơn độ dài ngắn hơn. MA càng chậm thì xu hướng mà nó đang cố gắng xác định và hỗ trợ càng lớn, trong khi MA< càng nhanh /a > Thời gian càng dài thì càng ít sẵn sàng di chuyển vào và ra khỏi xu hướng chủ đạo để dự đoán sự đảo chiều. Kết quả là ít tiếng ồn và chấn động hơn. Độ dài ngắn hơn có thể nhạy cảm hơn với những biến động gần đây nhưng cũng dễ biến động hơn.

Khi so sánh các phương pháp khác nhau để đưa ra lựa chọn thực sự giữa đơn giản và hàm mũ, rõ ràng là mặc dù hàm mũ có kết quả mạnh mẽ nhưng nó kém hiệu quả hơn do thấp hơn thoái lui, kết quả đơn giản bằng cách nào đó lại tốt hơn. SMACross 20-280 được chứng minh là tốt nhất vì nó giảm lỗ 800 pip, nhưng EMA Cross 20-260 là một đối thủ mạnh, tạo ra lợi nhuận hơn 1000 pip. Giống như độ mượt của độ dài dài hơn tốc độ của độ dài ngắn hơn, hệ số độ mượt của phương pháp đơn giản cũng xuất hiện để đánh bại hệ số tốc độ của phương pháp hàm mũ. Chỉ số này cố gắng giải quyết yếu tố chậm đơn giản bằng cách đặt nhiều trọng số hơn lên các điểm giá gần đây nhất, làm như vậy cho phép bắt kịp xu hướng và đảo chiều nhanh hơn, nhưng đồng thời nó có thể nhảy vào nhiều giao dịch sai lầm hơn do thị trường đi ngang biến động . Những sai lầm này có thể làm tăng số lượng giao dịch thua lỗ và làm suy yếu hiệu suất tổng thể, đặc biệt là trong các thị trường đi ngang.