在本文中,您可以了解如何设计 Expert Advisor 策略并优化 EA 设置以确定最佳长度、模式和使用方法。

在上一篇文章中,我们有目的地分隔所有外部变量和大多数内部参数,以创建一个 20-200 双简单移动平均线 (SMA) 交叉 EA,该 EA 在 41 年(1971 年 1 月至 2012 年 1 月)期间表现可靠,表现良好, 以低于 2500 点的亏损实现 15000 点。 我相信 EA 之所以表现出色,是因为它是纯粹的(即没有额外指标、退出和过滤器的阻碍)并且它借用了最流行的长度和方法。 在本文中,我们将探讨原始 EA 是否可以从不同的长度或方法中获益。

为什么我们为快速长度选择 20 SMA 的初始长度,为慢速长度选择 200 SMA 的初始长度? 因为我们在多个地方读到过,当 20 天 SMA 穿过 200 天 SMA 时,它被称为黄金交叉,当它穿过它时被称为死亡交叉。 这些术语更常用于股票和期货领域。 为它们创造的名称(黄金和死亡)表明了它们的重要意义:由于能够捕捉长期趋势,它们受到所有专业交易员的关注和领导。 我们只是将时间范围从每日柱线更改为 H4 柱线,以生成更多中等持续时间的交叉实例(因此产生更多交易)。 在如此长的日柱中计算的移动平均线产生的交易太少,无法进行可靠的统计评估。

为 MACross 选择某种形式的标准化值很有用,Golden Cross 的较高值似乎确实有效。 然而,如果我们可以测试从 50 到 300 的慢速长度之间的所有快速长度,看看我们是否可以发现更有利的长度,那将会很有趣。 我不太喜欢优化快速长度。 一个长度足以进行优化,而对更多长度或参数进行优化有过度优化和曲线拟合的风险。 无论如何,慢的是最重要的长度。 相反,我会将快速长度保持为慢速长度的固定比例。 选择的初始分数将是 1/10。 如果 20 的快与 200 的慢一起工作,那么如果快的长度是慢的长度的 1/10,则表明快的长度可以工作得很好。 从相对较快的 5-50 双 MA 交叉一直到相对较慢(更平滑)的 30-300 双 MA 交叉,在更广泛的操作中测试 MACross 的敏捷性和准确性将很有趣。 很难击败 20-200 Golden Cross 本身的性能,但我们会尝试。

如何使快速移动平均线成为慢速移动平均线的固定比例(1/10)? 一个只是删除作为外部变量的快速移动平均线,并将其显示为分数:

//放在外部变量部分

extern int MAFraction = 10;//放在Start()函数之后

双 MAFastLen = MASlowLen / MAFraction;

关于优化的一句话。 它可以提供一个更客观、也许更有利可图的理由来交易某些价值而不是另一个价值,只要它做得正确——事先知道过度优化的危险并采取措施避免它们。 请阅读有关避免过度优化的步骤的文章。

此优化实验的目的是确定用于我们的双 MA 交叉 EA 的最佳长度和方法。

我们会问两个问题:

慢速移动平均线的最佳长度是多少?

什么是最佳模式(SMA 或 EMA)?

我们对 SlowMA 长度的优化范围将从 50-300(以 10 为步长),从而为我们提供 25 种可能的组合。 我们将使用简单移动平均线进行此优化,然后对指数移动平均线进行相同的优化。

我们将在 1999 年 1 月和 2009 年 1 月之间的 10 年样本期间优化长度,我们将选择该期间的最佳长度,然后在最近 3 年(2009 年 1 月)的回测中使用该长度向前推进 到 2012 年 1 月),看看如果我们在 10 年优化后交易它,我们选择的长度如何运作。

测试账户大小为 10,000 美元,手数为 0.1,由于止损为 150 点,最大亏损交易为 150 美元,或账户大小的 1.5%。

第一轮(SMA 模式)

使用简单移动平均线 (SMA),相关时间段的所有价格都是

等价。 SMA 简单地计算一段时间内所有过去收盘价的总和,并将结果除以计算中使用的价格数量。

SMA = SUM(收盘价, N)/N

在哪里:

N — 是计算周期数。

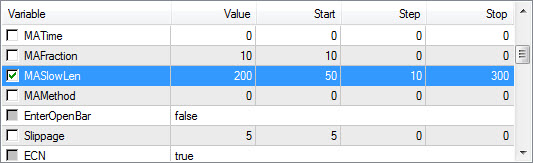

优化 #1:将慢速长度从 50 优化到 300,将快速长度保持在 20。慢速长度最适合优化。

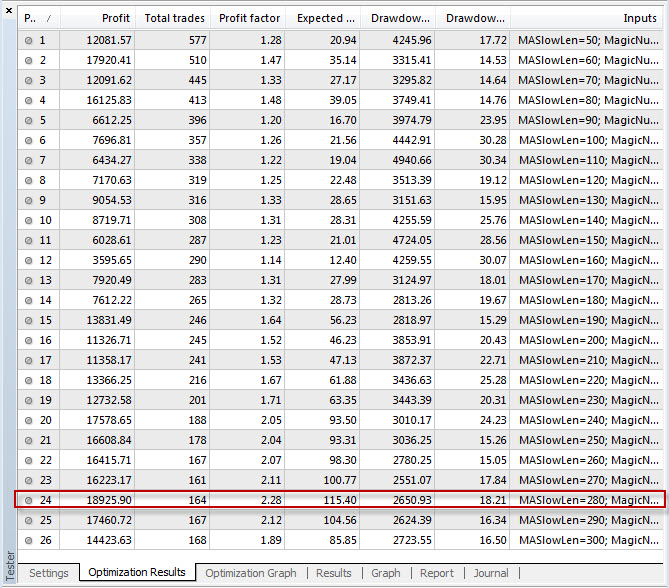

以下是 1973 年 2 月至 2013 年 2 月(40 年)期间使用“控制点”建模的双 SMA 交叉的 MASlowLen 的 26 个优化结果:

注意结果如何随着每个连续的更长长度而改善。 似乎 H4 移动平均线交叉在较长长度的平滑因子下表现最佳。 绝对最高的结果是 280 的缓慢长度,导致出色的 18925 美元/18925 点和非常健康的利润因子 2.28。 请注意它如何比 200 慢线多赚 7000 点,最大回撤少 1200 点。 20-200 组合的最大回撤是 3853 点,而 20-280 组合的最大回撤是 2650 点。 这一切都非常有希望。

我们将在下面探讨的 EMA 版本将面临一些激烈的竞争。

第 2 轮(EMA 模式)

指数平滑移动平均线是通过将当前收盘价的一定份额的移动平均线与前一个值相加来计算的。 使用指数平滑的移动平均线,最新的价格更有价值。 好处是它比简单移动平均线更快地捕捉趋势和趋势反转。

EMA = (收盘(i)*P)+(EMA(i-1)*(1-P))

在哪里:

CLOSE(i) ― 当前周期关闭的价格;

EMA(i-1) — 上一周期收盘的指数移动平均线;

P——使用价格值的百分比。

EMA 的缺点是它的速度牺牲了平滑性,导致在波动的横盘市场中发生更多的虚假交易。 由于我们已经注意到较短的慢速 SMA 产生的结果比较长的更差,我已经可以预见 EMA 不会像 SMA 那样成功,因为它会遇到同样的速度问题。 看来,在速度与流畅的较量中,速度才是王道。

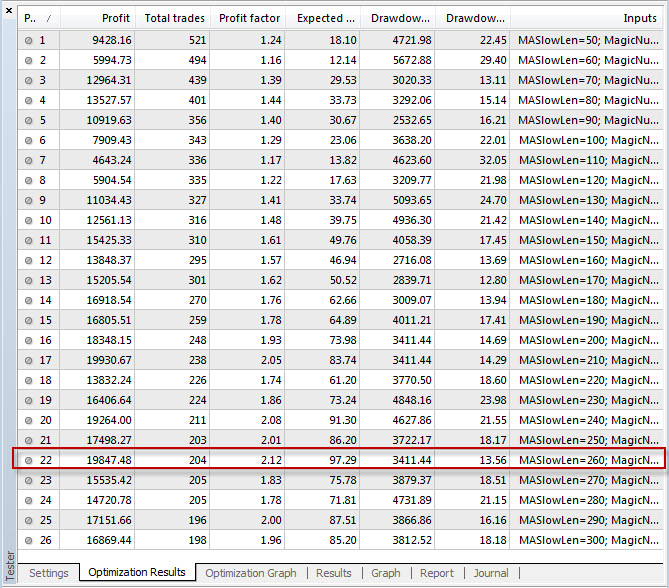

以下是双 EMA 交叉的 EMASlowLen 的前 26 个优化结果

1973 年 2 月至 2013 年 2 月期间(40 年):

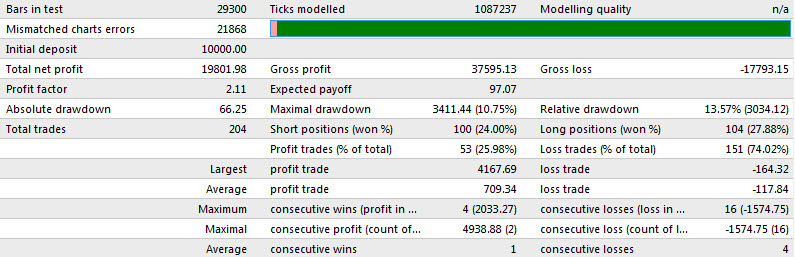

这种 EMA 模式与 SMA 模式具有相似但更有利可图的结果。 最佳优化 260-EMACross 的权重为 19847 美元/19847 点,比 280-SMACross 高出 1000 点。 然而,SMA 交叉线的回撤减少了 800 点。 请注意 260 长度如何使 100-130 长度之间的性能翻倍,这进一步表明增加长度可以提高可靠性。

结论

一个好的优化是一个发现/消除过程,用于揭示和比较不同参数的结果,选择有希望的参数并消除表现不佳或违反过度优化规则的参数。

在针对每种方法沿不同长度优化双移动平均线交叉策略时,我们发现较长的长度会产生更好的结果。 似乎较长的长度会产生比较短长度的速度更有优势的平滑效果。 较慢的 MA 越长,它试图识别和支持的趋势越大,而快速 MA 越长,它就越不愿意在预期逆转的情况下进出主导趋势。 结果是更少的噪音和鞭锯。 较短的长度可能对最近的走势更敏感,但也更不稳定。

在比较不同的方法时,在简单和指数之间进行真正的选择,很明显,虽然指数具有强大的结果,但由于较低的回撤,简单的结果在某种程度上更优越。 事实证明,20-280 SMACross 效果最好,因为它的亏损减少了 800 点,但 20-260 EMACross 是一个强有力的竞争者,产生了 1000 点以上的利润。 正如较长长度的平滑度胜过较短长度的速度一样,简单方法的平滑度因子似乎也胜过指数法的速度因子。 指数试图通过将更多权重放在最近的价格点上来解决简单的缓慢因素,这样做可以更快地进入趋势和反转,但同时它可以跳入更多虚假交易,因为 波涛汹涌的横向市场。 这些虚假出局可能会增加亏损交易数量并削弱整体表现,尤其是在横向市场的情况下。